2020.01.04

加入当時も地震保険の価値には疑問を持っていたけど、まあ生まれて初めての新築住宅だったのでご祝儀的に入りました。↓

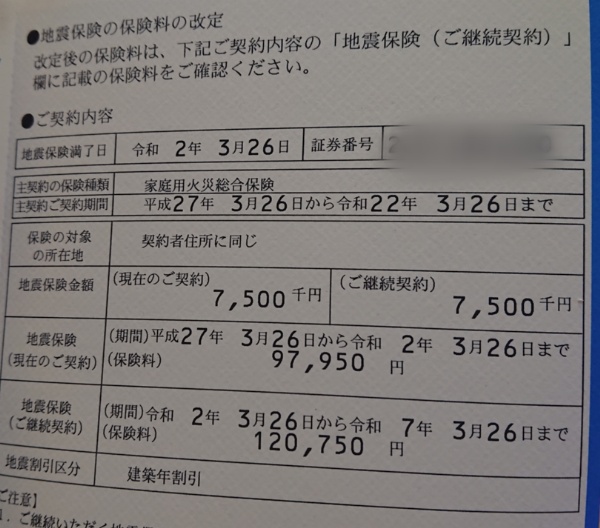

年末にハガキが来ていて、見落としかけたけど地震保険の更新通知で、なんと自動更新かよ、見落として自動更新されるところだった。

しかもめっちゃ値上がりして5年間の保険金額が10万円→12万円に。年間24000円。月額2000円って感じ。

最初から疑問を持っている理由は全壊で750万円の保険で、現実的には今時の家は津波でも来ないと全壊しないらしいので我が家が地震にあって出る可能性のある額はたかがしれているということ、ちな津波は心配無い地域です。ちと年間24000円の価値は感じないなって考え。

全然覚えてないけど、俺、火災保険は25年分で40万円前払いしてるんだね。太っ腹だな。住宅購入時で金銭感覚がマヒしてたのか?w

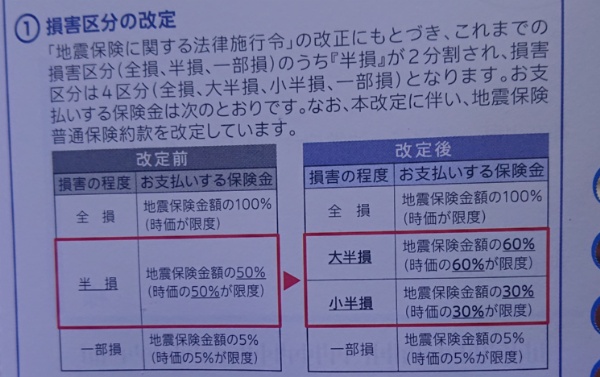

通知裏面の説明。

↓説明

大半損:全体の50%〜70%が焼けて無くなると契約金額の60%すなわち450万円

小半損:全体の20%〜50%が焼けて無くなると契約金額の30%すなわち225万円

もらえるって感じ。運悪く地震くらって燃えても450万ぐらい仕方ないから自分で出せる収入があるから地震保険に価値を感じないんだろうな。直観的にうちの家がそんな事になる確率は人生100回ループしたとして1回、すなわち確率1%と予想。それなら自腹切る道を選択だな。

つかこのヒドイ地域格差。神奈川県ってだけで鳥取県などの3倍の保険料金。たとえば海から100mとかが高くなるとかなら分かるけど神奈川でひとくくりとかヒドイw。

あと調べていて知らなかった話を見つけたんだけど、わが国は隣に火災が燃え移っても損害賠償の責任は無いらしい。逆に隣に火をもらっても賠償してもらえないわけだ。

これちょっとビックリな法律じゃない?地上げ屋が便利に使えそう(^_^;)

さて、地震保険どうするか、

もう1期(5年)ぐらいは維持してもいいか、それとも思いきって解約してしまうか。

むー。

Category:木造2階建ての屋上に20畳のルーフテラスを付けるぞ!

Keyword:地震/68

コメント

いいっすね!=10

001 [01.04 21:53]ccn:火災保険だけでは地震による火災は保障されません ↑

002 [01.04 21:58]ゆき:火災保険って何でも使えるから損は無いよ ↑

003 [01.04 23:21]zum:神奈川に住むリスクを享受 ↑(2)

004 [01.05 00:10]あ@Dion:建物は大丈夫だから家財目当てなんじゃないの? ↑

005 [01.05 00:26]うーん@Ucom:確か大正時代の関東大震災の震源は推定で相模湾沖ですよね。震災の可能性が高いところは高くなると思います。 ↑

006 [01.05 01:45]なんぺい@OCN:>005 そんなこと言ったら日本全国同じくらい可能性高い、っつう話になんないですかね? >004自分も火災保険延長しなかったクチなんですが、最近の家財ってそれほど市場価値高いもの無くないですか?家電製品もそれほど高いものもなくなってきたし、個人的に思い入れのある(価値がある)物は沢山あれど、金銭で換算すると大した事は…。発生確率と維持コストを考えると個人的には意義を感じなかったです。 ↑

007 [01.05 01:49]なんぺい@OCN:火災保険に入る位なら金銭で復旧の利かない、家族の写真や映像データの遠隔地バックアップ用ストレージの維持費やらに充てた方が「我が家には」有意義だと思いました。 ↑

008 [01.05 01:55]調べていて知らなかった話を見つけたんだけど@Biglobe:失火法の話何回目?自分で何回も記事にしてるのに忘れちゃってるの? ↑(1)

009 [01.05 09:37]Aガット:一応、地震保険は半公的保険なんですよね。https://news.yahoo.co.jp/byline/asadarik.... ↑

010 [01.05 09:55]Aガット:車の車両保険でも地震は適用外ですし、特約つけても50万ぐらいですよね。地震を保険で補償するのはいっときに発生するので無理があるんですよね。だから法律で縛らないと保険会社もやりたがらない。ローンも無くてそれなりの貯金があるなら不要かもしれません。 ↑

011 [01.05 13:34]うーん@Ucom:>>006 地域によって保険料が変わるのはこちらでも書いてるし(https://style.nikkei.com/article/DGXMZO1....)、大きな地震の回数はこちらに出てる(http://bosaidb.com/not_japan/)。日本全国同じくらい可能性が高いというのは当たらないと思いますけどね。 ↑

012 [01.05 16:51]土木施工管理技士:損害程度を細分化したり、ちょっとし被害で保険金を支払うようになれば、保険料が上がるのは当たり前。損害を100%保証することを望むならば、免震マンションに住めばいい。免震マンションは被害が発生しない。熊本地震でも証明されている。木造家屋は、壊れまくってるけどな。 ↑(2)

013 [01.05 19:58]あ@Plala:年末調整でチャラになるとかならないとか。 ↑(2)

014 [01.05 23:08]hoge@EM:※013 保険金控除なんて、掛け金の2割しか返ってこないンゴ。 ↑

015 [01.06 00:59]7c:保険金を当てにせずとも自分で貯蓄しておけるというなら、保険に入る意味はないと思う。地震保険に限らずね。 ↑

016 [01.06 03:59]。:マンションは地震よりも環境悪化と修繕費踏み倒し問題の方が深刻かな。 ↑(1)

017 [01.06 07:55]ごろ@OCN:失火法、初めてしりました。ホント、悪用出来そうです。土地を入手したい輩がいたら、隣に家建てて、漏電偽装して失火&延焼させれば、自然と土地が手に入りますよね。怖い世の中。 ↑

018 [01.06 14:12]まさにー@Biglobe:新築時に火災保険に加入していたおかげで、一昨年の大阪直撃の台風で屋上パラペット及び屋上防水の損壊による雨漏りの修繕費用100万円強がほぼ丸々保険で返ってきたので、とてもありがたかったですよ。新築時に火災保険に加入していなかった友人は同じく雨漏りをして頭を抱えていました。 ↑(2)

→カテゴリー:木造2階建ての屋上に20畳のルーフテラスを付けるぞ!(記事数:138)

アクセス数の多い記事(過去1ヶ月)

地震